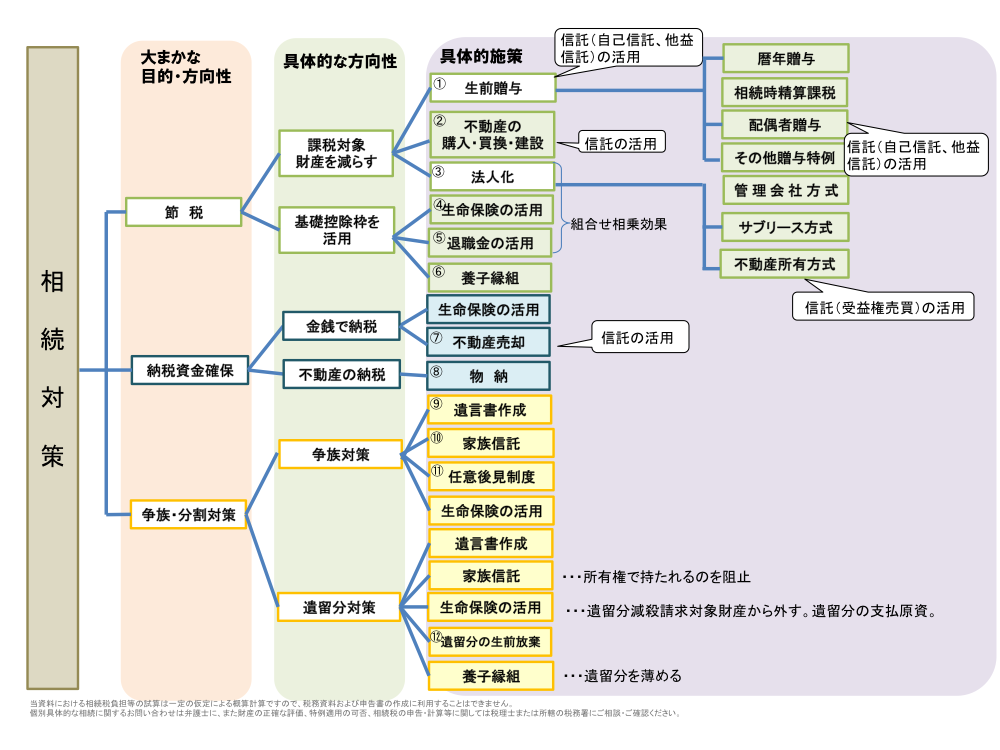

目次

【メリット1】認知症や大病による理解力の低下でも“資産凍結”せずに老親の財産の管理・処分が遂行できる

=判断能力喪失による資産凍結を防ぐ=

老親の理解力が低下・喪失すると、“本人の意思確認手続き”が不能となります。

これにより、預貯金口座の解約・払戻しができなくなる、不動産の売却や建物の建設・建替えもできなくなります。

これが属に言う“資産凍結”というものです。

老親本人の元気なうちから、「信託契約」で他の家族に財産管理を託すことにより、老親の理解力が低下しても、実質的に“資産凍結”されることなく、老親の財産の管理、更には処分まで、子主導でスムーズに実行できます。

具体的には、家族信託の契約で老親が子に財産の管理・処分の権限を託しておくことで、老親が入院・入所したために空き家となった実家(老親の自宅)を適切な時期に適正な価格で受託者が売却できる等のメリットがあります。

【メリット2】成年後見制度を使わず負担の少ない財産管理が遂行できる

=経済的・精神的負担の多い成年後見制度に代わる柔軟な財産管理の実現=

成年後見制度は、下記①~③のような負担や制約があります。

①3~4ヶ月に1回、後見人は家庭裁判所や後見監督人に定期的な報告をしなければならない。

②弁護士・司法書士等が後見監督人として選任された場合、その報酬として月額1~2万円を後見終了(一般的には老親の死亡)まで老親の財産から負担しなければならない

③成年後見人は、原則として老親本人にとって利益のある行為しかできない。例えば、老親が元気であれば実行したであろう子や孫への「生前贈与」は、老親本人にとってはメリットが無いので(将来遺される家族にとって節税メリットがあるだけ)、後見人がすることはできない。

「家族信託」による財産管理は、本人が元気なうちに信託契約を交わし、その中で本人の希望・想いを実現するために必要な権限を、子らにきちんと与えますので、子らは財産管理の担い手として、本人の希望・想いに即した柔軟な財産管理・積極的な資産運用・有効活用を実行できます。

【メリット3】財産を遺すだけではなく、財産管理の仕組みごと遺せて安心

=“遺言の効果+貰った人の財産管理”のダブル機能=

例えば、老夫婦がいたとして、夫が先に亡くなって遺された妻が遺産を貰ったとします。しかし、高齢の妻は、自分では遺産を管理し老後の資金に充てることができないかもしれません。結局、その妻に成年後見人を就けて、遺産の管理・活用をお願いせざるを得なくなるかもしれません。

家族信託を導入することにより、夫の生涯に亘る財産管理を万全にサポートすることに加え、夫死亡後の財産の行き先(ここでは高齢の妻)を指定できます(「遺言」の効果)。さらに、財産をもらった高齢の妻の生涯に亘る財産管理まで一つの信託契約にまかなうことができます。

「遺言」で妻に財産を残すというシンプルな方策が良いのか、家族信託で妻に「財産管理の仕組み」ごと残してあげるのが良いのか、個々の案件の事情・ニーズに応じて

検討することになります。

【メリット4】何段階にも資産の承継先を指定できる!

=争族対策、資産承継・事業承継対策=

家族信託に遺言の効果を持たせることは【メリット3】で述べましたが、さらに2次相続以降の資産の承継先まで何段階にも自分で指定することができるのが家族信託の凄さです。

例えば、前述の高齢の夫婦の例で言うと、こういうことが考えられます。

夫亡き後遺産をもらった認知症の妻は、自分で財産管理ができないことに加え、もはや遺言を書く能力もありません。したがって、妻亡き後は、夫から引き継いだ財産について、法定相続人の複数の子で分け合うことになります。

子同士が不仲であれば、遺産分割協議が難航する事態(いわゆる“遺産争い”)に発展する可能性があります。

そのようなケースにおいて家族信託を導入することで、≪夫→妻≫となった財産の流れに、更に妻亡き後の財産の行く末を妻に代わって夫側がしておくことができますので、無用な遺産争いを防ぐことも可能になります。

この機能を使うと、ちょっと複雑な家族関係における承継者の指定をすることによる円満円滑な家産承継・事業承継を実現することが可能ですし、遺言を書けない一人っ子の障害者に財産を残す場合に、最終的にその子が亡くなった後の財産が国に没収(国庫に帰属)してしまうことを避けることもできます。

【メリット5】共有不動産の権限集約や不動産共有化の回避で共有不動産の“塩漬け”予防!

=共有不動産のトラブル回避策・不動産の共有化対策=

既に家族・兄弟・親族等で共有になっている不動産について、現在の共有者間の円満な人間関係なうちに、財産の管理処分権限を集約しておくことで、将来的に疎遠な関係・あるいは不仲な共有者が出てきて、あるいは共有者が膨大な数になり、共有不動産の管理・処分が難航することがないように備えることができます。

また、現在は老親の単独所有ですが、将来的には複数の子に公平に承継させたいというケースで、不動産を共有にして経済的な利益を与えることに代え、家族信託で信託財産にした上で、信託財産を共有(法律的にいうと“受益権”を共有)にすることで、同様の効果を出しつつ、権限はその一人(=法律的にいうと“受託者”)に集約させることができすので、共有不動産をめぐるトラブルを回避することが可能となります。