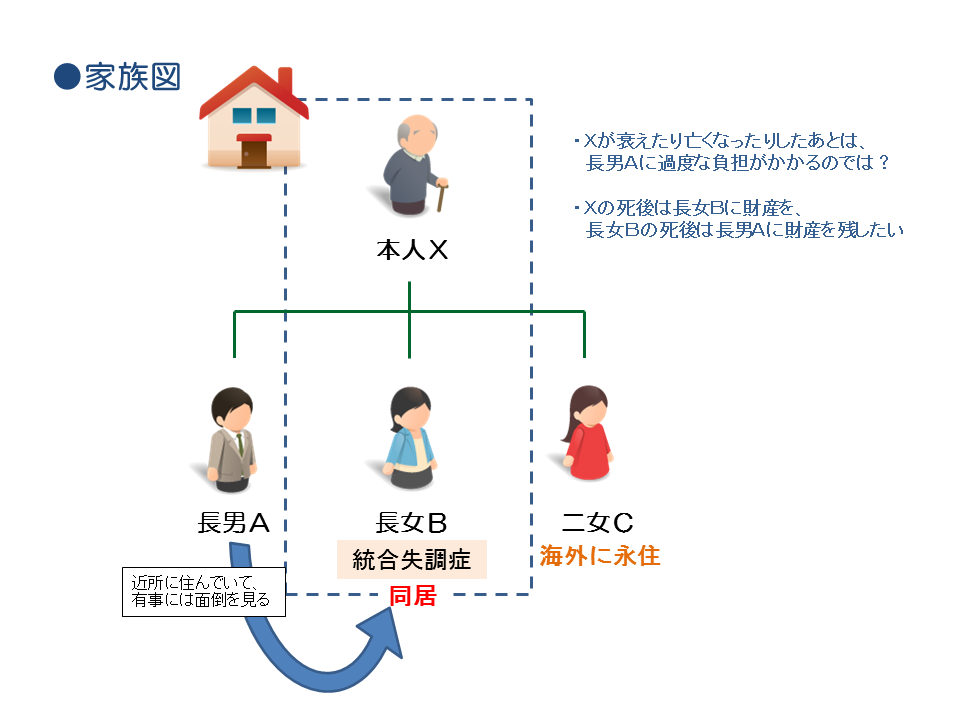

事例

妻を亡くしたX(73)は、長女Bと二人暮らし。長女Bは統合失調症を患い自活する能力がありません。長男Aは結婚をしてX家の近くに4人家族で住んでいます。二女Cは外国人と結婚して海外に永住し、今や音信不通です。

Xは自宅や預貯金があるため、長女Bとの二人分の生活資金に不安はありませんが、自分が衰えた際や自分亡き後の長女Bが心配でなりません。音信不通の二女Cに財産を遺したくない一方で、長女Bの生活費等を全面的に面倒をみてくれるならば、長男Aに全ての財産を遺すことも検討しています。

家族図

現状の問題点やリスク

①Xがこの先認知症になったり、死亡した後の長女Bの生涯の生活に対する心配

②長男Aに全ての遺産を渡しても、本当に長女Bの生涯の面倒をみてくれるかどうか保障が無い

③上記③のリスク回避のため、遺言で長女Bに遺したXの財産は、将来長女B死亡後に二女C側にも権利が発生してしまう

問題点やリスクに対する希望・要望

①⇒Xのサポートなき後の長女Bの生活の場、サポートする人物について今から準備をしておきたい

②⇒長男A家族の負担を最小限にしつつも長女Bの生涯に亘る生活を守りたい

③⇒X及び長女Bが亡くなった後の財産は、長男A家族に残してあげたい

解決策

(1)法定後見制度を利用して頼れる第三者を確保

Xは、X自身と司法書士Wの二人を長女Bの成年後見人とする法定後見人選任申立てをします。

長女Bの障害の程度が重い場合、自らが契約者となる「任意後見制度」は利用できませんので、「法定後見制度」において信頼できる第三者後見人を就け、Xの急病や急死という事態でも長女Bが困らない体制を準備することになります。・・・問題①を解決

(2)家族信託と後見制度の併用で家族の負担を軽減

Xは、長男Aと信託契約を締結し、自宅不動産を含む長女Bに遺したい財産の管理を託します。長男Aは、Xの老後の生活をサポートするとともに、X亡き後は、長女Bのために不動産や通常は使う必要のない金融資産の管理を行います(信託財産は長女Bの財産になるので、長男A・二女Cの遺留分を満たす財産の遺し方は別途対応が必要です)。なお、X及び司法書士Wの2名の後見人が役割分担をしつつ身上監護や年金の管理・日常生活費の支払い等を担うので、長女Bのために長男Aが負う負担は軽減することができます。・・・問題②を解決

(3)2次相続後の承継者指定で争族を回避

遺言の書けない長女Bには信託財産として遺し、Xと長女Bが死亡した時点で信託契約を終了させます。そして、信託終了時の残余財産を予め信託契約書の中で長男Aに指定しておきます。これにより、長女B亡き後の財産をその法定相続人たる長男A・二女Cの間で遺産分割協議しなければならない余地を排除し、長男A側に確実に渡すことができます。・・・問題③を解決

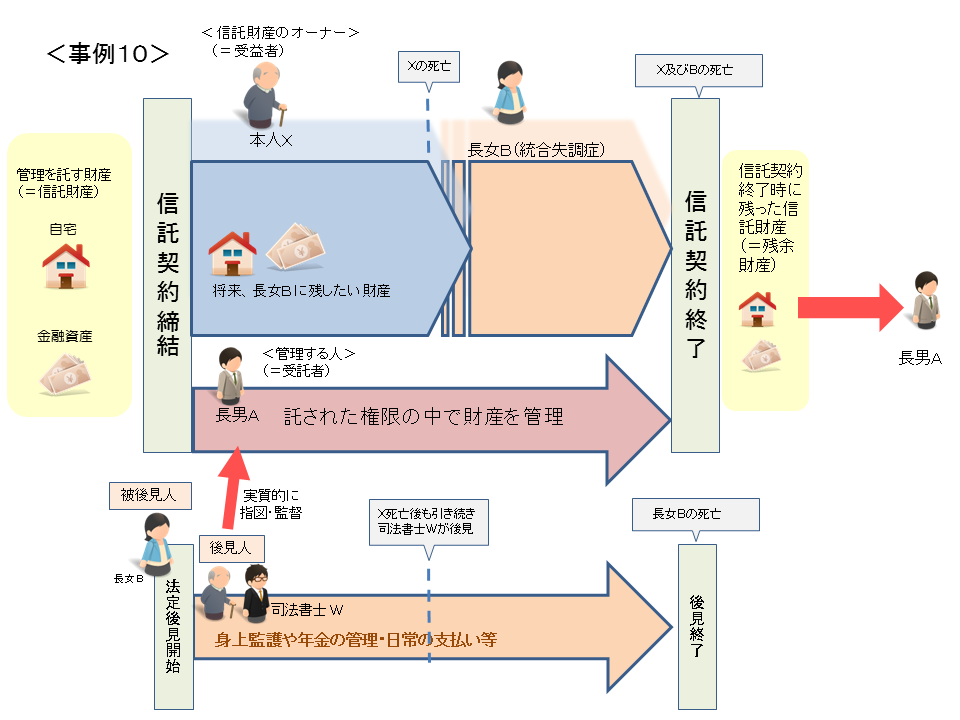

信託設計イメージ図

信託設計の概要

委託者:X

受託者:長男A

受益者:①X ②長女B

信託監督人:司法書士W

信託期間:X及び長女Bの死亡

残余財産の帰属先:長男A又は長男Aの家族

その他ポイント

・1つの信託契約で複数の目的を実現できる

Xの認知症による資産凍結対策、長女Bの親亡き後の財産管理策、X及び長女B死亡後の財産の行く先の指定、という3つの目的を一つの家族信託の仕組みで叶えることが可能です。

なお、長女Bの面倒をみるという前提で、長女Bに遺す分まで長男Aに遺産を渡す選択肢もあり得ますが、長男Aが遺産をすべて自分のために消費し、長女Bは生活苦に陥るという事態もあり得ますので、長女Bにはきちんと財産を遺すべきといえます。

・兄弟姉妹には遺留分が無い

長女Bに渡した信託財産に関する権利(信託受益権)は、信託契約の指定により、長女Bの死亡後は全て長男Aに引き継がれることになります。信託の残余財産からは何ももらえない二女Cですが、そもそも兄弟姉妹には遺留分の権利がありませんので、長男Aが確定的に残余財産を引き継げることになります。

家族信託の典型的活用事例 10

- 事例1. 認知症による資産凍結を回避しつつ相続税対策を完遂したい

- 事例2.子のいない長男夫婦を経由しつつ財産を確実に孫(直系)に渡したい

- 事例3.認知症の妻に財産を遺した上でその次の資産の承継者も指定したい

- 事例4.唯一の不動産を兄弟で平等相続させつつ将来のトラブルも防ぎたい

- 事例5.共有不動産を巡るトラブル防止策~兄弟で共有する不動産の塩漬け防止~

- 事例6.中小企業の事業承継対策と大株主の認知症対策

- 事例7.株式を後継者に生前贈与しながらも経営権を保持する事業承継策

- 事例8.空き家となる実家の売却と売却代金の有効活用をしたい

- 事例9.遺言の書換え合戦を防ぎ生前の遺産分割合意を有効に

- 事例10.親なき後も障害のある子を支えつつ円満な資産承継を実現したい